Het lijkt erop dat de druk van de COP28 om kernenergie wereldwijd te bevorderen en te ondersteunen de juiste beslissing is.

De rol van kernenergie in de mondiale energievoorziening

Door Lars Schernikau.

De eerste kerncentrale ter wereld werd in 1954 in bedrijf genomen nabij Moskou. In de daaropvolgende decennia werden over de hele wereld honderden kernreactoren gebouwd, waarbij de Verenigde Staten, Frankrijk en China de leiding hadden bij de bouw, en ongeveer de helft van de huidige mondiale installaties uitmaakten. Ongeveer 90 procent van de huidige werkende kernreactoren werd gebouwd in de jaren zeventig en tachtig, met een mondiale gemiddelde reactorleeftijd van ongeveer 32 jaar. Blijkbaar heeft meer dan 90 procent van de Amerikaanse reactoren verlengingen gekregen om tot 60 jaar te blijven functioneren.

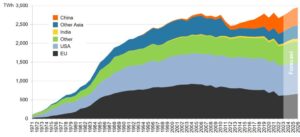

De wereld herbergt ongeveer 420 GW aan geïnstalleerde nucleaire capaciteit, die naar verwachting zal stijgen tot ongeveer 620 GW in 2050. Tegenwoordig is dus ongeveer 5 procent van de in totaal 8,6 TW geïnstalleerde energiecapaciteit nucleair. [1] De ruim 400 kernreactoren droegen in 2022 bijna 10 procent bij aan de mondiale elektriciteitsopwekking van ongeveer 29.000 TWh (Figuur 1). (Slechts ongeveer 40 procent van de mondiale primaire energie van ruim 170.000 TWh wordt gebruikt om elektriciteit op te wekken; de overige 60 procent wordt gebruikt voor industrie, verwarming en transport.)

[1] IEA WEO (2023), https://www.iea.org/reports/world-energy-outlook-2023.

[4] Wereldnucleaire Associatie.

[5] Global Times (2021), https://www.globaltimes.cn/page/202112/1242878.shtml .

[6] De auteur ondersteunt de Idel 2022-cijfers voor steenkool en gas niet, omdat steenkool gemiddeld lagere kosten heeft dan gas. BloombergNEF heeft bijvoorbeeld onlangs bevestigd dat steenkool goedkoper is dan gas, maar dat de werkelijke kosten per land verschillen, BloombergNEF (2023), https://about.bnef.com/blog/cost-of-clean-energy-technologies-drop -zo-duur-schulden-compensatie-door-afkoeling-grondstoffenprijzen/ .

[7] Schernikau (2024), https://www.eurasiareview.com/17012024-the-energy-trilemma-and-the-cost-of-electricity-oped/ .

[8] Schernikau et al. (2022), https://dx.doi.org/10.2139/ssrn.4000800 .

0 reacties :

Een reactie posten