de wereld blijft sterk afhankelijk van fossiele brandstoffen.

17-6-2026

Energietransitie? Fossiele brandstoffen blijven de ruggengraat van vooruitgang

Door Samuel Furfari.

Zoals elk jaar in juni is de Statistical Review of World Energy — deze verzameling statistieken die essentieel zijn voor de geopolitiek van energie — gepubliceerd. Van 1954 tot 2022 verzamelde BP deze gegevens; Aanvankelijk waren ze gewijd aan olie, maar werden geleidelijk uitgebreid naar alle fossiele brandstoffen, daarna naar hernieuwbare energie en kernenergie. Sinds 2023 zet het Energy Institute dit essentiële werk voort door veel andere gegevens toe te voegen met betrekking tot de energietransitie. Op 30 juni 2026 werd de 75e editie gepubliceerd, die gegevens bevat voor 2025.

De conclusie zal opnieuw alleen degenen verrassen die weigeren naar de cijfers te kijken: de wereld blijft sterk afhankelijk van fossiele brandstoffen. Wereldwijd blijft de uitbreiding van hernieuwbare bronnen achterlopen op de steeds groeiende energievraag, en fossiele brandstoffen zijn nog steeds verantwoordelijk voor het grootste deel van die groei. De wereld maakt geen energietransitie door, maar een toename van energie: nieuwe hernieuwbare bronnen vullen conventionele bronnen aan in plaats van ze te vervangen. In 2025 overschreed de wereldwijde consumptie voor het eerst de 600 exajoule (EJ) grens. Laten we in de details duiken.

Fossiele brandstoffen: de onwankelbare basis van wereldwijde energie

In 2025 steeg de wereldwijde energievraag (totale energievoorraad) met 1,7% ten opzichte van 2024, gedreven door de toename van alle vormen van energie, tot 600,3 EJ. In het decennium 2015-2025 — oftewel de eerste tien jaar van het Akkoord van Parijs — steeg deze consumptie met 14,6%, met radicaal tegengestelde regionale dynamiek: de Europese Unie daalde met ongeveer 1% per jaar, terwijl de regio Azië-Pacific met 2,6% per jaar groeide. Zoals altijd komt de groei van niet-OESO-landen, die het grootste aandeel en de grootste jaarlijkse groei uitmaken.

Het moet nogmaals duidelijk worden gezegd, om te hopen gehoord te worden, zo niet gehoord te worden: fossiele brandstoffen blijven de hoeksteen van het mondiale energiesysteem, met bijna 86% van het totale primaire energieverbruik in 2025 — olie op 33,5%, steenkool op 27,6% en aardgas op 25,1%. Dit aandeel is veel hoger dan het cijfer van 80% dat nog steeds vaak wordt genoemd. Kernenergie leverde 5,2% en waterkracht 2,7%. Wat betreft de door de Europese Commissie gepromootte hernieuwbare energie, was windenergie slechts goed voor 1,6% en zonne-energie voor 1,7%[1]: samen nauwelijks 3,3% van de wereldbalans – een marginaal aandeel – terwijl de energie die dezelfde Commissie graag zou laten vallen 86,2% vertegenwoordigen.

Figuur 1. Verdeling van het wereldwijde primaire energieverbruik in 2025, wind en zonne-energie gecombineerd. Gegevens van het Energy Institute — SRWE 2026; S. Furfari-berekeningen.

Het Energy Institute beweert dat alle vormen van energie recordhoogtes hebben bereikt, en hoewel hernieuwbare energie de belangrijkste groeibron is, hebben fossiele brandstoffen nog steeds 60% van de stijging van de wereldwijde vraag in 2025 gedekt. In de Verenigde Staten is het aandeel fossiele brandstoffen in de groei zelfs 88% gelopen. We zijn nog ver verwijderd van een verschuiving van een koolstofgebaseerd systeem naar een koolstofarm-systeem dat we hooguit in een energiediversificatie zitten.

Figuur 2. Primaire energievraag per hoofdgebied in 2025: steenkool of olie domineren overal, met Frankrijk als uitzondering dankzij kernenergie (47%). Gegevens van het Energy Institute — SRWE 2026.

Terloops doet het rapport een subtiele bekentenis: de winst in energie-efficiëntie (ten opzichte van de BBP-groei) bleef in 2025 op 2%, ruim onder het jaarlijkse streefdoel van 4% dat met veel tamtam op COP28 was gesteld. Nog een doel dat zich aansluit bij de begraafplaats van klimaatbeloften.

De groene ambities van de EU: leiderschap of illusie?

Om zogenaamde overgangsbeleidsmaatregelen te beoordelen, is het nuttig om het traject van de Europese Unie te vergelijken met dat van de rest van de wereld. De vraag is simpel: staat de EU echt voorop in een wereldwijde beweging, of wordt haar isolatie steeds dieper?

Het antwoord ligt in de ordes van grootte. In het decennium sinds de goedkeuring van het Akkoord van Parijs heeft de Europese Unie haar energievraag met ongeveer 1% per jaar verminderd, terwijl de wereld haar vraag met 14,6% heeft verhoogd, oftewel bijna 77 extra EJ. Deze Europese krimp is geen ecologische prestatie: het is het symptoom van een concurrentievermogen dat wordt ondermijnd door de Green Deal, een tragedie die het Draghi-rapport[2] zelf erkent — zonder de oorzaak aan de Green Deal toe te schrijven, en liever energieprijzen de schuld te geven die toch het directe gevolg zijn van het Europese energiebeleid.

Het belangrijkste feit is sinds vorig jaar niet veranderd: de groei van fossiele brandstoffen buiten de EU blijft die van moderne hernieuwbare bronnen ver overtreffen. In tegenstelling tot de wijdverbreide overtuiging in Brussel dat de kloof tussen hernieuwbare energie en fossiele brandstoffen kleiner wordt, is de realiteit dat deze kloof in absolute termen steeds groter wordt. De EU heeft haar elektriciteitssector getransformeerd en benchmarks gesteld voor de integratie van hernieuwbare energie; Maar dit leiderschap blijft puur symbolisch, omdat de rest van de wereld het gebruik van fossiele brandstoffen veel sneller versnelt dan dat van hernieuwbare energie. Wanneer een leider zich omdraait en merkt dat niemand hem volgt, moet hij zichzelf afvragen of hij echt leidt.

Het moet worden opgemerkt dat, vergeleken met eerdere edities van de Statistical Review of World Energy, de formulering veel gunstiger is voor hernieuwbare energieën, tot het punt dat men verrast kan zijn door deze ontwikkeling. Een verklaring kan zijn dat deze editie wordt geproduceerd via samenwerking met Ember, dat — volgens de website[3] — “een energiedenktank is die de overgang naar schone energie wil versnellen via data en beleid.”

Olie, gas en steenkool: de realiteit van de wereldwijde vraag

Het wereldwijde olieverbruik bleef dicht bij het recordniveau. Opvallend is dat het Energy Institute opmerkt dat de wereldwijde oliemarkten vlak voor het conflict in het Midden-Oosten in een herbalanceringsfase zaten — daarover later meer, want deze episode illustreert prachtig de inelasticiteit van de olievraag. Ook moet worden opgemerkt dat het benzine- en dieselverbruik voor het tweede achtereenvolgende jaar in China daalde, terwijl de wereldwijde vraag naar kerosine, de vliegtuigbrandstof, met 3,6% groeide, gedreven door Azië-Pacific en de Europese Unie.

Wat steenkool betreft, die al jaren in de media worden gemeld, blijft het verreweg de grootste elektriciteitsbron ter wereld. De elektriciteitsproductie daalde wereldwijd slechts licht (-0,3%), en vooral in de Verenigde Staten steeg het met 13%, waar het gas verving, omdat schaliegas gemakkelijker geëxporteerd kan worden dan steenkool.

Azië-Pacific blijft het hart van het wereldwijde steenkoolverbruik. Dit is wat we in gedachten moeten houden wanneer de EU beweert het voortouw te nemen: het contrast tussen het Europese groene discours en de realiteit van de wereldwijde vraag is nog nooit zo scherp geweest.

Deze observatie geldt gedurende het hele decennium. Tussen 2015 en 2025 steeg het wereldwijde energieverbruik met 76,5 EJ. Fossiele brandstoffen alleen al waren goed voor 50,9 EJ, oftewel 66% van deze groei, aangevoerd door aardgas (+25,8 EJ), gevolgd door olie (+16,4 EJ) en steenkool (+8,7 EJ).

Wind- en zonne-energie, ondanks alle inspanningen en subsidies, dekten slechts 21% van de toename (+16,0 EJ), dat wil zeggen drie keer minder als fossiele brandstoffen. Dit is de numerieke demonstratie van de toevoeging van energie: in plaats van fossiele brandstoffen te vervangen, worden er hernieuwbare bronnen toegevoegd. En ondertussen zag de Europese Unie — alleen al — haar consumptie met 4,6 EJ dalen, wat haar isolatie bevestigt.

Figuur 3. Verandering in het wereldwijde energieverbruik per bron tussen 2015 en 2025 (EJ), Wereld en EU. In het afgelopen decennium waren fossiele brandstoffen goed voor 66% van de wereldwijde groei, wind en zonne-energie 21%. Gegevens van het Energy Institute — SRWE 2026; S. Furfari-berekeningen.

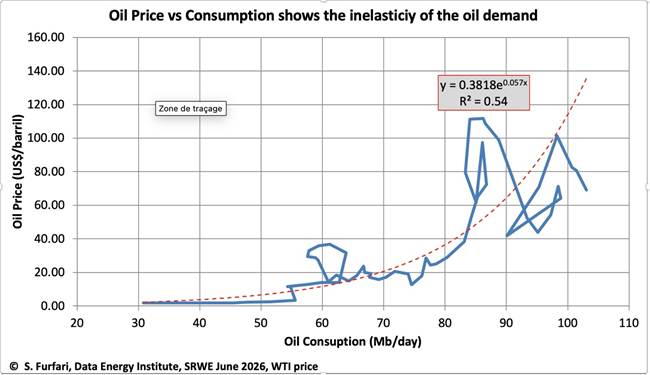

De inelasticiteit van de olievraag: de les van de Straat van Hormuz

Eén les verdient dit jaar een bijzondere ontwikkeling, die ik eerder niet had behandeld: de inelasticiteit van de vraag naar olie. De crisis in de Straat van Hormuz is hier een schrijnende herinnering aan. Olie is geen handelswaar zoals elke andere: het irrigeert transport, landbouw, petrochemicaliën en een veelheid aan toepassingen waarvoor er lange tijd geen vervanging is. De vraag reageert daarom slechts zwak op prijsveranderingen.

De grafiek, opgebouwd uit gegevens van het Energy Institute (WTI-prijs vergeleken met wereldwijde consumptie), illustreert dit punt op een opvallende manier. Als de prijs van een vat verstandig de wet van vraag en aanbod zou volgen, zouden we een duidelijke en stabiele relatie zien tussen de verbruikte hoeveelheid en de prijs. Dit is echter niet wat de feiten laten zien: de verstrooiingsgrafiek krult op zichzelf, vormt lussen, en de exponentiële aanpassing verklaart slechts een klein deel van de variantie (R² = 0,54). Met andere woorden, de correlatie tussen prijs en consumptie is middelmatig: de vraag gaat bijna onafhankelijk van de prijs verder, omdat het niet samendrukbaar is.

Figuur 4. Olieprijs (WTI, US$/vat) als functie van het wereldwijde verbruik (Mb/d): de inelasticiteit van de vraag. Bron: S. Furfari, Data Energy Institute, SRWE juni 2026.

Juist deze inelasticiteit maakt olie zo strategisch en verklaart de zenuwen van de markten zodra er een dreiging is voor de Straat van Hormuz, waar een aanzienlijk deel van de ruwe olie wereldwijd doorheen gaat. Een economie kan niet van de ene op de andere dag “minder consumeren” omdat de prijs stijgt: het betaalt zich uit. Dit is ook de reden waarom IEA en EU-lidstaten onder het Verdrag van het Internationaal Energieagentschap en de EU-voorraadrichtlijn strategische oliereserves moeten aanhouden die gelijk staan aan ongeveer 90 dagen netto-import. Dergelijke reserves worden niet opgebouwd voor een energie waarvan het naderende verdwijnen wordt voorbereid; Ze worden gevormd omdat ze weten dat het lange tijd essentieel zal blijven.

Emissiekloof: wereldwijde realiteit en klimaataspiraties

Deze trends hebben een direct effect op de uitstoot van kooldioxide. In 2025 bereikten de wereldwijde energiegerelateerde emissies 41 miljard ton CO₂-equivalent, een stijging van 1,1%. Een ironie die voorstanders van de Green Deal liever niet opmerken: bijna 40% van deze stijging komt uit de Verenigde Staten, waarvan de uitstoot met 3,2% is gestegen als gevolg van een toename van 13% in kolengestookte elektriciteitsopwekking — de Verenigde Staten exporteren liever hun kostbare schaliegas dan het te verbranden, waarbij steenkool het werk uitstekend doet. De Amerikaanse uitstoot is daardoor vier keer sneller gestegen dan die van China.

China, nog steeds verreweg de grootste uitstoter ter wereld (30,5% van het totaal in 2025), zag zijn uitstoot slechts met 0,3% stijgen, en India met 0,9% – beide cijfers onder het wereldwijde gemiddelde. Die van de Europese Unie stegen met 0,4%.

Alleen al een vergelijking vat de Europese isolatie samen. Tussen 2015 en 2025 heeft de Europese Unie haar CO₂-uitstoot met ongeveer 554 miljoen ton verminderd, terwijl de rest van de wereld haar uitstoot met 3.008 miljoen ton verhoogde – bijna zes keer meer, en in de tegenovergestelde richting. De Europese inspanning, hoe kostbaar ook, wordt vrijwel direct opgeslokt door de rest van de planeet.

Figuur 5. Verandering in CO₂-uitstoot tussen 2015 en 2025 (miljoen ton): de Europese Unie daalt met 554 Mt terwijl de rest van de wereld met 3.008 Mt. Data Energy Institute — SRWE 2026; S. Furfari-berekeningen.

Het meest belastende punt in dertig jaar klimaatdiplomatie is dit: sinds de aanname van het Raamverdrag van de Verenigde Naties inzake Klimaatverandering (UNFCCC) in 1992 zijn de wereldwijde energiegerelateerde CO₂-uitstoot met 67% gestegen volgens het laatste nummer van de Statistical Review of World Energy. Dertig jaar van partijconferenties, van Kyoto tot Parijs, dertig opeenvolgende COP’s — en het resultaat is een toename van tweederde van de partij. Hoewel de EU haar uitstoot sinds 1990 inderdaad met ongeveer 30% heeft verminderd, is deze inspanning, die werd bereikt ten koste van miljarden euro’s en een sluimerende deïndustrialisatie, volledig opgeslokt door alleen de Chinese groei, om nog maar te zwijgen van de rest van de wereld.

Figuur 6. Wereldwijde energiegerelateerde CO₂-uitstoot, 1965-2025. Ondanks het UNFCCC (1992), het Kyoto-protocol (1997), het Akkoord van Parijs (2015) en ongeveer dertig COP’s, zijn de wereldwijde emissies sinds 1992 met 67% gestegen. Gegevens van het Energy Institute — SRWE 2026; S. Furfari-berekeningen.

China: de inzet op groei om niet te eindigen zoals de USSR

Figuur 6 toont een duidelijke breuk in China’s koers rond de overgang van de jaren 2000: de curve was tot dan toe gematigd, maar stijgt enorm. Men zou in de verleiding komen om hierin het teken van een leider te zien; maar Xi Jinping kwam pas in 2012 aan de macht. De echte aanleiding was eerder: China’s toetreding tot de Wereldhandelsorganisatie in december 2001, waardoor het land het werkplaats van de wereld werd. Onder Hu Jintao hebben gedwongen industrialisatie, massale verstedelijking en ongebreidelde infrastructuurbouw de vraag naar steenkool enorm doen stijgen—waarvan China verreweg de grootste consument ter wereld is geworden.

Achter deze versnelde beweging ligt een fundamentele politieke beslissing. De Chinese Communistische Partij heeft de les geleerd van de val van de Sovjet-Unie: de USSR ging niet ten onder onder de wapens, maar door een gebrek aan groei, en dus door een verbetering van de levensstandaard van haar bevolking. Om hetzelfde lot te vermijden, heeft Beijing ingezet op snelle economische groei, de enige bron van blijvende legitimiteit voor een eenpartijregime. Deze groei is echter nog steeds gebaseerd op overvloedige en goedkope energie: allereerst op steenkool.

Daarom kunnen de Chinese uitstoot alleen maar blijven groeien. Honderden miljoenen Chinezen hebben nog niet de levensstandaard van de bevoorrechten in Shanghai of Beijing bereikt — een kloof die een macht die beweert gelijk te zijn, niet voor oneindig kan tolereren. Hun toegang tot welvaart zal meer energie vereisen, en deze energie zal grotendeels fossiele brandstoffen zijn. Geen enkele klimaatconferentie zal iets veranderen: voor China is groei geen optie, maar een voorwaarde voor het voortbestaan van het regime.

Buiten de Brussel- en Straatsburgse fora ligt het belang van nationale leiders in de welvaart van hun volkeren, niet in het utopische doel van wereldwijde decarbonisatie. Zelfs als de EU zou blijven decarboniseren tot uitsterven — samen met haar economische achteruitgang — zou dat de dynamiek van wereldwijde emissies niet veranderen. Het is daarom geen overdrijving om te zeggen dat de Europese Unie fortuinen uitgeeft voor een kleine reductie, die elders direct wordt gecompenseerd.

Elektriciteit: een “historische mijlpaal” die het essentiële verbergt

De wereldwijde elektriciteitsvraag blijft sneller groeien dan de totale energievraag, met een stijging van 3% in 2025, gedreven door nieuwe bestuurders: elektrische voertuigen, datacenters en kunstmatige intelligentie. De productie uit hernieuwbare energie (exclusief waterkracht) heeft zelfs iets de toename van de elektriciteitsvraag overtroffen, met een groei van zonne-energie wereldwijd met bijna 30%. Zonne-energie heeft 8,7% van de wereldwijde elektriciteitsmix overschreden, voorbijgestreefd door wind (8,4%) voor het eerst en bijna kernenergie (8,8%).

Figuur 7. Uitsplitsing van elektriciteitsproductie in 2025: Wereld (buitenring) en Europese Unie (binnenring). De EU valt op door een veel lager aandeel steenkool en een veel hoger aandeel kernenergie en hernieuwbare energie. Gegevens van het Energy Institute — SRWE 2026; UE: S. Furfari-berekeningen.

Het Energy Institute viert een “historische mijlpaal”: alle hernieuwbare energiebronnen samen (inclusief waterkracht, 33,4%) zouden voor het eerst iets meer elektriciteit hebben geproduceerd dan steenkool (32,6%). Maar vergis je niet: steenkool alleen blijft de belangrijkste bron van elektriciteit ter wereld, en elektriciteit vertegenwoordigt slechts een fractie van de uiteindelijke energie. Het verwarren van de elektriciteitsmix met de totale energiebalans is de meest voorkomende fout — of truc — in het heersende discours.

Het is ook noodzakelijk een fysieke waarheid te onthouden die zonnetriomfalisme vaak verbergt: wind en zon zijn beide variabel en intermitterend — twee verschillende begrippen. Variabel, omdat hun productie voortdurend fluctueert met wind en zonneschijn; intermitterend, omdat ze puur en eenvoudig stoppen, ’s nachts of bij kalm weer. Tot nu toe verandert geen enkele hoeveelheid batterijen, waarvan de geïnstalleerde capaciteit in 2025 met 66% steeg, deze bronnen in systeembrede leveranciers die gecontroleerd kunnen worden. Daarom blijven steenkool, gas en kernenergie de echte ruggengraat van de wereldwijde elektriciteitsvoorziening.

Om een orde van grootte van de batterijbehoefte te geven, zou het 117 Tesla Model S (100 kWh batterij) of 690.000 iPhones nodig hebben om alle elektriciteit van een 700 MW energiecentrale in slechts één minuut op te slaan.

China kende opnieuw een recordjaar voor wind en zon — waarmee het de rest van de wereld samen overtrof — terwijl het zijn kolengestookte stroomopwekking iets verminderde. Maar de kolenvloot blijft kolossaal en er is geen aanwijzing dat zij de veiligheid die deze overvloedige binnenlandse bron biedt opgeeft.

Optelling, maar geen overgang

We hebben nog niet alle gegevens voor deze 75e editie uitgeput. Het doel was om de enorme geopolitieke kloof tussen de resultaten van het energiebeleid van de EU en die van de rest van de wereld te benadrukken. Ondanks het alomtegenwoordige discours over de energietransitie — de EnergieWende als dogma — moeten we de feiten onder ogen zien: fossiele brandstoffen blijven de ruggengraat van het mondiale energiesysteem, met bijna 86% van het totale verbruik, ruim boven het cijfer van 80% dat nog steeds te vaak wordt genoemd. Deze dominantie blijft bestaan, zelfs wanneer wind- en zonne-energie, zowel variabel als wisselvallig, zich ontwikkelen. De wereld maakt een toename van energie mee, geen overgang: bronnen worden toegevoegd aan bestaande bronnen, niet vervangen.

De overgrote meerderheid van de mensheid streeft naar meer welvaart en levenskwaliteit, oftewel overvloedige en goedkope energie — dezelfde energie die de Europese Unie nastreefde voordat zij zich bekeerde naar milieubewustzijn. Economische en sociale noodzaken, gecombineerd met de noodzaak van leveringszekerheid, maken het zeer onwaarschijnlijk dat fossiele brandstoffen wereldwijd zullen afnemen. De kloof tussen klimaatambities en de realiteit van consumptie zal daarom alleen maar groter worden.

Het niet halen van de aangekondigde klimaatdoelstellingen is nu zo duidelijk — twee derde meer wereldwijde uitstoot sinds de UNFCCC — dat het steeds redelijker wordt om op de lange termijn het verlaten van het Akkoord van Parijs te verwachten, omdat het moeilijk zal zijn om het faillissement te verbergen.

Paradoxaal genoeg blijft de Europese Commissie tegelijkertijd met het voorstellen van utopische doelstellingen stellen, terwijl de Statistische Herziening van Wereldenergie dit falen aantoont, zoals het verminderen van de uitstoot met 90% tegen 2040. Wanneer een leider zich omdraait en niemand achter zich ziet, doet hij er goed aan zichzelf af te vragen of hij nog steeds rijdt — of dat hij alleen de weg kwijt is.

***

Referenties

Algemeen: Editie 2026 van de Statistical Review of World Energy — gegevens 2025

[1]Andere hernieuwbare energiebronnen, voornamelijk bio-energie (bios), vormen 2,6%. Het is betreurenswaardig dat het Energieinstituut in zijn totale energievoorziening de details van hernieuwbare energie niet uiteenzet: deze aggregatie verhult de marginaliteit van de populairste sectoren zoals zonne- en windenergie.

[2]Mario Draghi, De toekomst van Europese concurrentiekracht — Deel A: Een concurrentiestrategie voor Europa; Deel B: Diepgaande analyse en aanbevelingen, Europese Commissie, 9 september 2024. Het rapport identificeert expliciet energieprijzen als een beslissende factor in de concurrentiekracht van de EU (https://commission.europa.eu/topics/competitiveness/draghi-report_en). Zie ook mijn analyse: S. Furfari, “The Draghi Report: a mistaken view of the EU’s energy future”, Science, Climate, Energy, 13 september 2024 (https://www.science-climat-energie.be/2024/09/13/le-rapport-draghi-une-vision-erronee-de-lavenir-energetique-de-lue/).

[3]https://ember-energy.org

0 reacties :

Een reactie posten