Gas is goed voor ongeveer een kwart van het energieverbruik in de Europese Unie.

7-4-2022

Kan Europa zonder Russisch gas?

Auteurs: Samuel Furfari en Alain Préat (België).

De Verenigde Staten zijn al enkele jaren zelfvoorzienend in hun energieproductie, voornamelijk dankzij schaliegas, dat 15 keer minder kost dan in de Europese Unie (EU), geproduceerd in zeer kleine hoeveelheden. Rusland heeft bijna 200 miljard m³ en beschikt daarmee over ’s werelds grootste bewezen aardgasreserve (20%), nog vóór Iran en Qatar, en is het ook ’s werelds grootste gasexporteur. (Zie hier)

De Verenigde Staten, netto-importeurs van gas in 2016, zijn in een paar jaar tijd uitgegroeid tot een van de belangrijkste wereldwijde LNG-exporteurs. In 2021 exporteerden de Verenigde Staten 100 miljard m³ (Gm³) LNG (= Liquefied Natural Gas, in vloeibare vorm per schip vervoerd bij een temperatuur van -161°C). Ook Gazprom exporteert LNG.

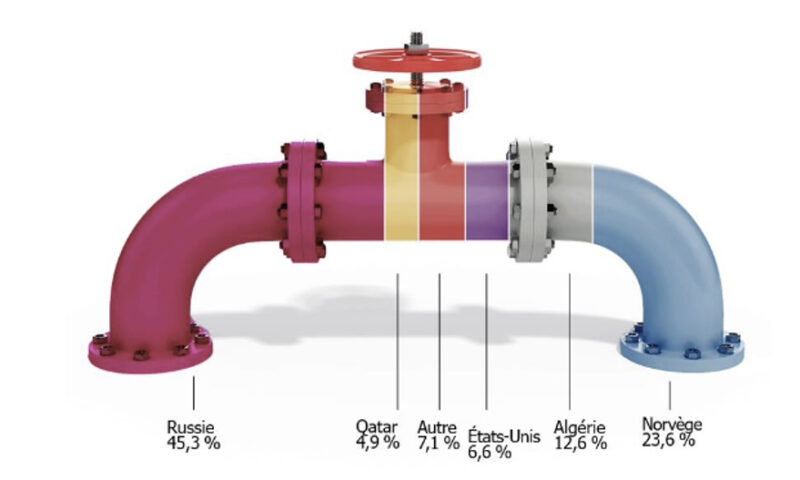

Aandeel van de aardgasinvoer van de EU, 2021

Bron: Europese Commissie.

Momenteel produceert Gazprom ongeveer 550 Gm³ gas per jaar, aangevuld met 100 Gm³ geproduceerd door onafhankelijke Russische producenten of geïmporteerd uit Centraal-Azië, d.w.z. een totaal jaarlijks volume van meer dan 650 Gm³. Bijna tweederde is bestemd voor binnenlandse consumptie, terwijl 75 Gm wordt geëxporteerd naar de landen van de voormalige USSR en ongeveer 150 Gm³ naar het buitenland, voornamelijk naar de Europese Unie (hier).

De Europese Unie is voor 45,3% [1] van haar gasvoorziening afhankelijk van Rusland, 23,6% van Noorwegen en meer dan 10% van Afrika (Nigeria, Algerije, Libië), de rest komt uit de Verenigde Staten en het Midden-Oosten, met name Qatar. Het meeste Russisch gas wordt in Europa gedistribueerd via drie grote continentale gaspijpleidingen (Nord Stream 1 door de Baltische Zee, Yamal-Europa die door Wit-Rusland en Polen loopt, en Broederschap die door Oekraïne loopt. Nord Stream 1 heeft een capaciteit van 55 Gm³/ jaar verdubbeld met een vierde met dezelfde capaciteit, de Nord Stream 2 gefinancierd door Gazprom (Rusland) en Duitse bedrijven (BASF, Wintersall), en door Engie en Shell. Het was voltooid en zou aan het einde van een administratieve procedure in 2022 weer in gebruik worden genomen. Maar na de oorlog in Oekraïne besloot de Duitse regering de certificering ervan op te schorten.

Gas is goed voor ongeveer een kwart van het energieverbruik in de Europese Unie. Het wordt voornamelijk gebruikt voor huishoudelijke en industriële verwarming (70%) of om elektriciteit te produceren (30%). Hoewel sommige lidstaten van de Europese Unie zelf gas produceren, zoals Nederland of Roemenië, is deze productie te laag om in de behoeften van alle huishoudens en bedrijven op het Oude Continent te voorzien. De Europese Unie moet deze energie dus elders zoeken, en vooral in Rusland (ongeveer 150 tot 170 Gm³ afhankelijk van de strengheid van de winters).

De EU blijft verreweg de eerste exportbestemming voor Russisch gas (78 % van de export). De energiestrategie van Rusland voor de EU is voornamelijk geweest om zijn export te vergroten. Een embargo op Russisch gas aan de EU zou betekenen dat de gasinkomsten van Rusland sterk zouden dalen, aangezien al het gas dat via pijpleidingen wordt geëxporteerd, naar de EU gaat. Ze zouden alleen nog exporteren naar LNG-terminals in Azië (China, Japan, Korea en Taiwan). Aangezien de landen in het Midden-Oosten LNG-leveringscontracten hebben met Aziatische landen, is voor de Europese Unie de enige geloofwaardige vervanger LNG uit de Verenigde Staten, op voorwaarde dat de regering-Biden stopt met het lastig vallen van de producenten van schaliegas, zoals hij tijdens zijn verkiezingscampagne had beloofd .

Het zou voldoende zijn om havens te hebben die zijn uitgerust om LNG-tankers te ontvangen en om het LNG te hervergassen. In Europa zijn veel havens uitgerust (België met Zeebrugge, Nederland, Frankrijk, Spanje, Litouwen, enz.), maar vreemd genoeg heeft Duitsland, hoewel het de grootste economie van de EU is, er geen, aangezien de Duitse milieuactivisten zich hier sterk en krachtig tegen deze “veiligheidsklep” hebben verzet. Eenmaal hervergast in Europese havens, kan het gas zo nodig overal in de EU worden herverdeeld via een onderling verbonden pijpleidingennetwerk.

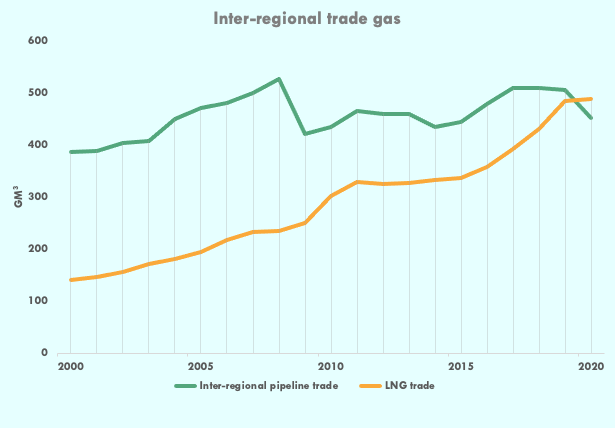

De wereldwijde LNG-markt was in 2020 goed voor 490 bcm, of 12,3% van het wereldwijde aardgasverbruik en 2,6% van het primaire energieverbruik. Meer dan de helft van de GLN (50,9%) wordt geëxporteerd, de rest (48,1%) wordt regionaal geleverd (interregionale gaspijpleidingen (hier).

Onderstaande grafiek laat het belang van LNG in de wereldwijde gashandel al meer dan 20 jaar zien:

LNG is de laatste tijd de belangrijkste bron van groei in de aardgashandel geworden, meer dan de handel via gaspijpleidingen. Grafiek van S. Furfari op basis van gegevens van BP Statistical Review of World Energy, juli 2021. De wereldwijde handel in LNG zal dus naar verwachting meer dan verdubbelen tegen 2040 tot 729 bcm (zelfs meer dan de huidige handel via pijpleidingen). Het aandeel van LNG in de wereldwijde gashandel zou dan bijna 60% bedragen (in iris-france).

De conclusie is dat het energiebeleid van de Europese Unie ter bevordering van hernieuwbare energie sinds 2005 met Angela Merkel’s Road Map, de zogenaamde “energietransitie” heeft geleid tot de voogdij van een zeer dominante leverancier, Rusland en een enkel product gas. Het meest opvallende voorbeeld is dat van Duitsland, dat zijn kerncentrales heeft afgeschaft en zich voorbereidt om hetzelfde te doen voor zijn bruinkoolcentrales, die niettemin erg goedkoop zijn, om te starten met zeer dure zogenaamde intermitterende hernieuwbare energiebronnen, in de naam van de ecologie. Omdat dat niet werkt (er is niet altijd wind voor windenergie, of zonneschijn voor zonnepanelen, etc.) heeft Duitsland recentelijk nieuwe gasgestookte centrales moeten bouwen. Geconfronteerd met deze energie-catastrofe (zie uw recente elektriciteits- en verwarmingsrekeningen) starten veel landen hun nucleaire productiecapaciteit weer op, waaronder België.

Is hernieuwbare energie echt failliet? Ja, in januari 2022 produceerden ze op piekmomenten iets minder dan 2% van de elektriciteit. Toch was deze situatie voorzien…! In oktober 2000 had de Europese Commissie inderdaad een groenboek gepubliceerd over de continuïteit van de energievoorziening van de EU. Ze definieerde een op gezond verstand gebaseerde strategie om niet alle eieren in één mand te leggen. Ten eerste moeten de soorten gebruikte primaire energie worden gediversifieerd. Ten tweede is het verstandig om de landen waaruit men deze energie invoert te diversifiëren en ten derde, zelfs voor dezelfde energie en hetzelfde land, is het verstandig om de routes en middelen van bevoorrading te diversifiëren.

Duitsland is een perfecte illustratie van deze fout in het Europese energiebeleid: het is te afhankelijk niet van aardgas (het is slechts goed voor 36%), maar van Russisch gas. In 2019 importeerde het 84 Gm³, waarvan 51 Gm uit Rusland. Bovendien, een tweede fout, voor zo’n grote economie heeft Duitsland geen enkele gasterminal gebouwd om LNG-tankers te ontvangen die vloeibaar aardgas (LNG) vervoeren om op de wereldmarkt te worden bevoorraad. Milieuactivisten waren tegen de verschillende gepresenteerde projecten, omdat ze in hen de voortzetting van de invoer van fossiele brandstoffen zagen.

Dus hoe komen we uit deze crisis, deze kwadratuur van de cirkel? De levering in de nabije toekomst (in 2022) van de 15 bcm LNG-gas uit de Verenigde Staten zal de afhankelijkheid van de Europese Unie van Rusland met 8% verminderen, van 44% naar 36%, onze ‘afhankelijkheid’ van de Verenigde Staten zal toenemen van 7% tot 15%.

Het initiatief is van plan om tot 2030 tot 50 Gm³ Amerikaans LNG op te voeren. Bedenk dat de EU de lidstaten heeft aangemoedigd om zich te verzetten tegen de exploratie – laat staan de exploitatie – van schaliegas en nu smeken ze de Verenigde Staten om deze te leveren. Zou het niet ineens minder vervuilend worden? Door op middellange termijn elders in te kopen (Afrika en andere landen, waaronder Noorwegen en Qatar) zou de EU-afhankelijkheid van Rusland 25% kunnen zijn. Ten slotte, aangezien aardgas voornamelijk wordt gebruikt voor verwarming, zou een verlaging van verwarmingsthermostaten kunnen bijdragen tot een extra afname van 10% vanRusland.

Deze scenario’s kennen grote onzekerheden totdat de hervergassingsinfrastructuur verder wordt ontwikkeld. Het ontbreekt Europa inderdaad aan structuren om vracht van schepen naar het gaspijpleidingnetwerk te lossen, en aan opslagplaatsen en interconnecties. Dit is niet verwonderlijk, aangezien fossiele brandstoffen al jaren worden gehekeld en hernieuwbare energiebronnen alleen maar worden gepromoot.

Hoe te denken dat investeerders kunnen investeren in de ontbrekende infrastructuren als de Europese Commissie blijft herhalen dat we fossiele brandstoffen moeten uitfaseren. Er moet aan worden herinnerd dat de hervergassingsterminals voor vloeibaar methaan erg duur zijn om te bouwen, over het algemeen een miljard euro per terminal, en bijna twee jaar in beslag nemen. De meeste van de huidige terminals zijn al verzadigd en in die context zal die van Zeebrugge, een troef voor België, tegen 2024 worden verlengd.

Europeanen willen in 2027 volledig vrij zijn van Russisch gas. Ondertussen zal ook Europa 80% uit zijn strategische voorraden halen om de winter van 2022-2023 door te komen.

***

Noot [1]

Terwijl iedereen 40% noemt, kondigt de Europese Commissie in haar mededeling van 8 maart 2021 een afhankelijkheidspercentage van 45,3% aan.

***

Samuel Furfari, emeritus hoogleraar Vrije Universiteit Brussel

Alain Préat, emeritus hoogleraar Vrije Universiteit Brussel

***

Bron hier.

0 reacties :

Een reactie posten