Minister Koolmees’ megahervorming van het pensioenstelsel dreigt uit te lopen op een fiasco. Hoe komt dat? En kan het anders?

10-5-2021

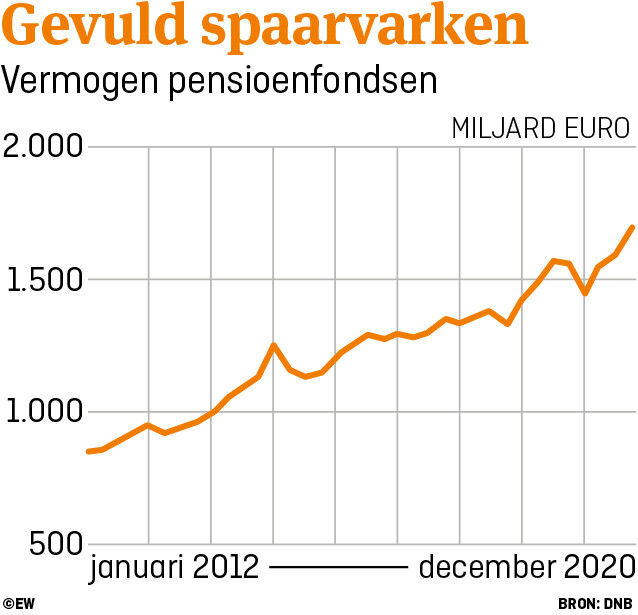

Niet vaak reageren zo velen op een wetsvoorstel. Maar liefst achthonderd reacties kwamen binnen op de consultatie van de Wet toekomst pensioenen. Het is de uitwerking van het in juli 2020 gesloten Pensioenakkoord tussen vakbonden, werkgevers en kabinet, de juridische blauwdruk van de grootste financiële verbouwing in de Nederlandse geschiedenis. Op het spel: de verdeling van 1.700 miljard euro vermogen bij de pensioenfondsen.

De grote gemene deler van de reacties: dit wetsvoorstel van minister Wouter Koolmees (D66) van Sociale Zaken en Werkgelegenheid is onvoldragen. De verdeling van de pensioenpot is niet uitgewerkt, en de vormgeving van het nieuwe pensioencontract voor miljoenen werkenden en gepensioneerden is nodeloos ingewikkeld. Met een nieuwe loopgravenoorlog tussen generaties, en slepende juridische procedures in het verschiet. In zeven vragen: waarom ‘Den Haag’ dit pensioenplan moet stoppen.

1.Waarom moest alles ook alweer op de schop?

De onstuitbare neergang van de rente in de afgelopen twintig jaar is slecht nieuws voor elk zogeheten kapitaalgedekt pensioenstelsel – stelsels waarin voor het pensioen wordt gespaard en belegd, zoals in Nederland. Vergelijk het met rentenieren: hoe lager de rente, hoe lager de opbrengst, hoe lager het inkomen voor de rentenier.

Het afgeven van zekerheid over de hoogte van het toekomstige pensioen is door de lage rente bijna onbetaalbaar geworden. Het betekent in de praktijk dat pensioenfondsen heel veel vermogen voor jongeren moeten reserveren. Maar door die torenhoge reservering kunnen pensioenfondsen de uitkeringen van de gepensioneerden niet verhogen.

Dat leidt tot veel ongenoegen. Pensioenfondsen hebben meer aandelen en obligaties in bezit dan ooit tevoren. Maar door het bieden van zekerheid moeten fondsen zich tegelijkertijd arm rekenen. Het is een van de zaken die op de schop moeten (zie ‘Een lage rekenrente’ op deze pagina). Daarnaast moet het nieuwe stelsel een aantal andere problemen oplossen. Een baan is vaak niet meer voor het leven, terwijl het stelsel, dat dateert van de vorige eeuw, daarop nog wel is ingericht. Miljoenen werknemers zitten daardoor opgescheept met veel verschillende kleine (dure) pensioenpotjes.

2.Wat willen ze veranderen?

Veel gaat op de schop. Van het pensioen voor zelfstandig ondernemers, tot het nabestaandenpensioen dat de achterblijvende partner krijgt. Maar veruit de belangrijkste ingreep vormt het einde van de middelloonregeling. Het grootste deel van de werknemers en gepensioneerden, zo om en nabij de 75 procent, heeft nu nog een pensioen dat afhangt van het aantal gewerkte jaren en het gemiddelde loon, het middelloon. Vanaf uiterlijk 2026 bouwen deze werknemers, als het Pensioenakkoord het haalt, alleen nog pensioen op dat afhangt van het beleggingsresultaat. Middelloon bestaat dan niet meer.

Alle deelnemers, ook gepensioneerden, krijgen een pensioenbeleggingsrekening van waaruit de uitkeringen worden gedaan. Worden goede rendementen behaald, dan is het pensioen sneller te indexeren. Vallen rendementen tegen, dan wordt eerder gekort.

Op een paar uitzonderingen na, bestaan er vanaf 2026 nog maar twee pensioenvormen. De ene heet in jargon de Wvp, wat staat voor: Wet verbeterde premieregeling. Dat contract bestaat nu ook al, maar gaat dan in iets aangepaste vorm verder. Een minderheid van de werknemers en gepensioneerden heeft nu al een soort Wvp-pensioen. Kort gezegd: de pensioenpremies worden in een individueel pensioenpotje gestopt, maar door een pensioenfonds collectief belegd. Naarmate de leeftijd vordert, wordt voorzichtiger belegd. Na de pensionering volgen er uitkeringen vanaf de beleggingsrekening. Die uitkeringen kunnen schommelen. (Shell bijvoorbeeld heeft dit contract tot in de puntjes uitgewerkt.)

Vastgeklonken aan die overstap naar een nieuwe pensioenvorm, zit de operatie om de pensioenpot van 1.700 miljard euro op te delen in miljoenen individuele potjes – waarover zo meer.

Een van de weinige zaken die wel overeind blijven, zijn de pensioenfondsen zelf. Vakbonden zitten nu in veel besturen van pensioenfondsen, en dat blijft zo. De operatie om het pensioenstelsel te wijzigen, zou je ook kunnen zien als een garantie op werkgelegenheid voor het vakbondskader.

Lees verder onder het kader

Een lage rekenrente

In april rekenden pensioenfondsen met een rente van -0,5 procent om de waarde te bepalen van een pensioenuitkering die zich volgend jaar voltrekt: een uitkering van 100 euro in maart 2022, vereist nu een reservering door het fonds van 100,50 euro. Voor een uitkering over tien jaar, is dat 99,90 euro. In het verleden was de rente hoger en waren de reserveringen veel lager. De zeer lage rekenrente dwingt pensioenfondsen om torenhoge reserves aan te houden. Maar waarom is dat eigenlijk?

Dat begint bij de balans van het fonds, waarop de bezittingen en schulden staan. Die moeten volgens de Pensioenwet en aanverwante wetgeving zijn gewaardeerd tegen marktwaarde. Voor bezittingen, zoals aandelen en obligaties, is dat eenvoudig. Neem de portefeuille en de recente beurskoers, en dat is het.

Maar voor de marktwaardering van schulden (in dit geval: toekomstige pensioenen) zul je eerst een kleine omweg moeten nemen. De schulden van een fonds zijn feitelijk bijna gegarandeerde kasstromen, die moeten worden uitgekeerd zolang de gepensioneerde leeft. De koers van bijna gegarandeerde kasstromen is af te leiden van de markt waar banken in de eurozone rentecontracten met elkaar verhandelen. Dat is de enorme euroswapmarkt waar dagelijks rentes tot stand komen voor tal van looptijden.

Met die rentes in de hand kan het pensioenfonds de toekomstige pensioenuitkeringen waarderen, zoals hiervoor met de uitkering van 100 euro gebeurde. Het fonds corrigeert de uitkeringen statistisch ook nog voor de sterftekansen, aangezien de uitkeringen duren zolang de deelnemer leeft.

Hoe groot dat rente-effect is, blijkt nu de rente stijgt. In januari hadden pensioenfondsen 1.675 miljard euro aan bezittingen, maar waren de schulden ook gewaardeerd op 1.660 miljard euro. Afgelopen maand bedroegen de bezittingen nog steeds 1.675 miljard euro. Maar doordat er met een hogere rente kon worden gerekend, waren de schulden gedaald naar 1.565 miljard euro.

3.En die hervorming is goed voor het vertrouwen?

In de toelichting op de wet staat dat pensioendeelnemers het vertrouwen in het stelsel zijn verloren door het achterblijven van indexaties, en dat een nieuw stelsel het vertrouwen zal herstellen. Maar volgens Adri van der Wurff (63) – in het verleden bestuurder van een aantal pensioenfondsen en ex-bestuurslid van APG, dat miljarden euro’s aan pensioengelden belegt – gaat het daar al mis.

‘Het grote probleem is helemaal niet het vertrouwen van de deelnemers. Dat is juist aan het toenemen. Het probleem zit juist bij de pensioenfondsbestuurders. Zij hebben de bescherming van het pensioengeld van hun deelnemers niet goed geregeld. In het nieuwe stelsel hebben ze daarvan geen last meer, want daar hoeven ze de deelnemer niet te beschermen, doordat het pensioen afhangt van de beleggingsresultaten. Vertrouwensherstel vind ik een rotreden om het nieuwe stelsel te introduceren. Want dat levert meer onzekerheid, terwijl wij weten dat de overgrote meerderheid van de deelnemers juist zekerheid wil.’

Lees ook dit commentaar van Jeroen van Wensen: Niet meer korten op de pensioenen

Miljoenen werkenden hebben niets te kiezen: zij dragen elk jaar vele duizenden euro’s af aan pensioenfondsen die veelal worden bestuurd door werkgevers en bonden met afkalvende achterban. Tot nu toe moesten die bestuurders in elk geval proberen het pensioen stabiel te houden. Als het aan het Pensioenakkoord ligt, verdwijnt deze laatste garantie voor werknemers en gepensioneerden dus.

Ambtenaren- en onderwijzerspensioenfonds ABP schreef in het jaarverslag van 2008 dat de rente erg laag stond, en dat het daarom rekende op een renteverhoging. Dat zou beter uitpakken voor het rendement. Helaas daalde de rente verder, en kreeg de financiële positie van het fonds klap op klap. ‘Een goktent,’ noemen economen het ABP daarom ook wel gekscherend.

Van der Wurff: ‘Als de Pensioenwet zegt dat je alleen in het uiterste geval mag korten, dan moet je daar ook naar handelen. Dat betekent een pensioenpremie vragen die hoog genoeg is, de renterisico’s van het pensioen afdekken, prudent beleggen. Helaas hadden enkele pensioenfondsen met zeer veel deelnemers hun zaken niet voldoende op orde.’

4.Maar we gaan er toch op vooruit door dit akkoord?

Dat houdt vakbond FNV haar achterban wel steeds voor. Maar het pensioendossier doet denken aan de Haagse plannen om alle huizen van het gas te halen. Theoretisch is dat misschien een goed idee om klimaatverandering tegen te gaan. Maar terwijl de Haagse insiders druk waren met elkaar schouderklopjes geven, zagen experts van mijlen ver al de praktische problemen opdoemen.

‘Het is logisch om bij een stelselwijziging van deze orde en grootte terug te blikken,’ zegt Martin Pikaart (52), voorzitter van vakbond AVV, die grote twijfels heeft bij de doorrekeningen van het Pensioenakkoord. ‘Je ziet dat bij elke van de vele aanpassingen in de laatste decennia. Die bleken achteraf telkens verslechteringen te zijn, maar werden op voorhand verkocht als gelijkwaardig aan de oude regeling, en dus geen verslechtering. Door steeds overoptimistische rendementsverwachtingen te introduceren, konden ze dan kielekiele aantonen dat mensen er niet op achteruitgingen.’

Pikaart noemt als voorbeeld de vervanging van de eindloonregeling voor een middelloonregeling met allerlei extra beloftes. ‘Het zou een verbetering opleveren voor de deelnemer, maar het tegengestelde bleek waar. En daarvoor zijn we ook nu weer bang.’

Vrijwel alle opgebouwde pensioenaanspraken moeten uiterlijk 2026 zijn omgezet naar het nieuwe stelsel, waarin miljoenen werkenden en gepensioneerden hun eigen pensioenpot krijgen. Een herverdeling van geld die haar weerga niet kent: een collectief pensioenvermogen van 1.700 miljard euro wordt opgehakt in zo’n 10 miljoen individuele pensioenbeleggingsrekeningen.

Bij de huidige middelloonregeling heeft de deelnemer een aanspraak op het vermogen van het fonds, in de vorm van een maandelijkse, levenslange uitkering. Die aanspraak moet worden omgerekend naar een vermogen, dat uiterlijk in 2026 als eerste storting terechtkomt op de individuele pensioenrekening.

Maar hoe bereken je dat? Wat is bijvoorbeeld een levenslange pensioenuitkering van 1.000 euro per maand waard? In het wetsvoorstel worden twee methoden geschetst, waaruit een pensioenfonds moet kiezen (zie ‘Wie krijgt wat bij verdeling pensioenpot?’).

Stel dat uit methode 1 komt dat uw pensioenuitkering van 1.000 euro per maand 200.000 euro waard is, en dat methode 2 uitkomt op 180.000 euro. Kiest het fonds voor methode 2, dan betekent het dat u begint met 20.000 euro minder pensioenvermogen. Dat geld is dan toebedeeld aan andere – jongere, of oudere – deelnemers in het fonds. Hoe minder vermogen u krijgt, hoe groter de kans dat uw pensioen nu of in de toekomst lager uitvalt. Het saldo op de rekening is immers de basis van uw pensioen.

6.Kunt u straks bezwaar maken tegen de herverdeling?

Normaal mag je je als deelnemer verzetten als de pensioenregeling wordt aangepast. Bijvoorbeeld als het van pensioenfonds overgaat naar een verzekeraar, of wordt omgezet van middelloon naar beleggingen. Dat heet het individuele bezwaarrecht bij een collectieve waardeoverdracht, waardoor uw pensioen niet wordt overgedragen.

Maar bij deze grootschalige hervorming, waarbij (bijna) alle pensioenen vanuit het huidige stelsel worden ‘ingevaren’ in het nieuwe stelsel, wordt het individuele bezwaarrecht opgeschort, zo hebben kabinet, vakbonden en werkgevers achter gesloten deuren bedisseld. De verdeling van de pensioenpot is in handen gelegd van de sociale partners, met als belangrijke speler de vakbonden. Die zitten bij veel pensioenfondsen in de besturen. Diezelfde vakbonden zitten vaak ook in de toezichtorganen van het pensioenfonds, die weer toezicht houden op het bestuur van het fonds.

Wie het niet eens is met de verdeling van het fondsvermogen, zal zich dus meestal moeten wenden tot de vakbond – degene die over de verdeling heeft besloten. Feitelijk heeft de pensioendeelnemer dus te slikken wat vakbond en werkgever boven zijn hoofd bekokstoven. De bescherming van de pensioendeelnemer is in het Pensioenakkoord minimaal.

Advocaat en bijzonder hoogleraar Europees pensioenrecht Hans van Meerten (46) heeft al diverse keren ernstige bezwaren geuit tegen deze gang van zaken. ‘Het invaren is een inbreuk op het eigendomsrecht. Je verandert namelijk het juridische karakter van het pensioencontract. Dat kun je als overheid rechtvaardigen, maar dat lukt hoogstwaarschijnlijk niet als je het individuele bezwaarrecht uit de Pensioenwet schrapt.’

Pensioen is een vorm van eigendom en alleen met zeer zwaarwegende redenen mag een overheid eigendom van een burger aantasten. Als er een snelweg moet worden aangelegd, kan een overheid grond onteigenen. Maar dan moet de eigenaar van de onteigende grond wel alle juridische middelen ter beschikking staan om dat besluit aan te vechten.

‘De pensioentransitie verloopt zonder toestemming van de deelnemer. Daarom alleen al acht ik de kans groot dat een klacht over de verdeling van het pensioenvermogen succes oplevert bij de rechter,’ zegt Van Meerten over de enige weg die de deelnemer dan nog kan kiezen om zijn recht te halen. Van Meerten ergert zich vooral aan de indruk die wordt gewekt alsof er voor de deelnemer niet veel verandert. ‘Dertig jaar lang is een stelsel op basis van beleggingen zwart gemaakt door overheid en vakbonden. Die noemden dat zelfs casinopensioen. En nu maakt de overstap naar beleggingen opeens niet meer uit? Ja, dat gelooft natuurlijk niemand.’

Dat honderden reageerden op de consultatie van dit wetsvoorstel mag als schot voor de boeg worden gezien. Als de pot van 1.700 miljard in stukjes wordt gebroken, volgt waarschijnlijk een trits aan rechtszaken. Gaat de rechter mee met de berekening die gunstig is voor jongeren, of voor ouderen? De nu al spelende generatiekloof in de pensioenwereld – ouderen die vinden dat zij ten onrechte geen pensioenindexering krijgen en jongeren die bang zijn dat de ruif is leeggegeten voordat zij aan de beurt zijn – zal er alleen maar groter op worden.

Die rechter krijgt het overigens niet makkelijk, want experts staan lijnrecht tegenover elkaar wat betreft de vraag hoe je de overstap moet berekenen.

7.Maar wat moet er dan wel gebeuren?

‘De richting die met het Pensioenakkoord is gekozen, is goed,’ zegt Pikaart van AVV. ‘Een pensioenstelsel gebaseerd op een vaste uitkering is niet meer houdbaar. Het is dan ook van belang dat pensioenfondsen die dat willen, snel kunnen beginnen met het hervormen van de pensioenen, niet pas als het stof over het al dan niet invaren is neergedaald.’ Want voor het ‘invaren’ ziet hij ‘een lijdensweg met gelobby, generatieconflicten en slepende juridische procedures’.

Hoogleraar Van Meerten sluit zich daarbij aan. ‘Je kunt beter de keus geven aan de deelnemer: wil je over met je pensioen, of liever niet? De wet biedt die keuzemogelijkheid nu al.’ Gepensioneerden kunnen dan alles bij het oude laten, of gaan voor grotere fluctuaties. Werknemers kunnen hun tot nu toe opgebouwde pensioen laten zoals het is en alleen hun nieuwe pensioenopbouw omzetten. Fondsen die er nog altijd goed voorstaan, hoeven überhaupt niets te veranderen.

Waarom wordt er gekozen voor zo’n ingrijpende wijziging, terwijl met minder forse ingrepen ook al veel kan worden opgelost? Omdat de partijen die aan de onderhandelingstafel zaten hiermee hun eigen hachje konden redden. Vakbonden behouden hun positie in de pensioenbesturen die op honderden miljarden zitten. Werkgevers krijgen na jaren van flinke pensioenpremieverhogingen zicht op stabielere premies.

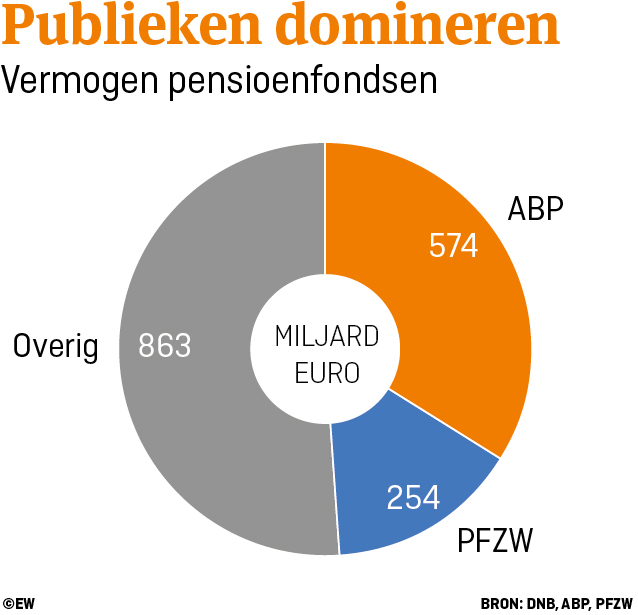

En de overheid? De grootste pijn zit bij ABP en zorgfonds PFZW. Samen goed voor de helft van al het pensioenvermogen en hofleverancier van niet-geïndexeerde pensioenen. Het zijn beide fondsen waar de overheid veel invloed heeft, maar die hebben verzaakt om voldoende premie in te leggen en op tijd het risico op een dalende rente af te dekken. Slecht bestuur dus. Maar in plaats van de confrontatie daarover aan te gaan met ambtenaren en zorgpersoneel, of zelf in de buidel te tasten, straalt de overheid liever uit: dit is een universeel probleem, niet alleen van ons.

‘In de wandelgangen hoor je dat de hele pensioenindustrie moet meewerken om de puinhopen bij ABP en PFZW op te ruimen,’ zegt Van Meerten. ‘Draagvlak voor de plannen is er nauwelijks, en dan gaan we omwille van die twee even 1.700 miljard euro invaren. Dat gaat nooit vliegen natuurlijk.’

Aan de formatietafel moeten politieke partijen zo meteen een knoop doorhakken: gaan zij verder op deze heilloze weg van onnodige generatieconflicten en onzekerheid, of lossen zij de problemen op een verstandige manier op?

Wie krijgt wat bij verdeling pensioenpot?

Het ministerie van Sociale Zaken verwijst in het wetsvoorstel vaak naar ‘lagere regelgeving die nog moet worden uitgewerkt’ als het gaat om de verdeling van het pensioenvermogen. Wat eigenlijk betekent: we weten het niet.

Deskundigen hebben wel een idee, alleen zijn die het onderling geheel met elkaar oneens hoe een fonds het vermogen moet ophakken, en vervolgens verdelen over miljoenen individuele potjes.

Zo staat Sweder van Wijnbergen, hoogleraar aan de Universiteit van Amsterdam, lijnrecht tegenover de Pensioenfederatie, de vertegenwoordiger van de pensioenfondsen. Elk kamp weet zich gesterkt door legertjes econometristen en actuarissen.

Een pensioenfonds mag in de plannen kiezen uit twee methoden. Een eenvoudige methode, die standaardmethode heet. Die lijkt op hoe fondsen nu al hun pensioentoezeggingen berekenen aan de hand van rente en sterftekans.

Maar er is ook een ingewikkelde manier die niet valt na te rekenen voor gewone pensioendeelnemers: de Value-Based ALM-methode. Kort gezegd wordt de waarde van een pensioenaanspraak bepaald door veel scenario’s door te rekenen. Van goede tijden tot slechte tijden, met heel veel parameters. Dat kan tot een heel andere uitkomst leiden.

Om de keuze voor een van beide methoden te onderbouwen, moet een pensioenfonds ook nog het ‘netto profijt’ inzichtelijk maken, het moet laten zien dat alle deelnemers ongeveer net zoveel kans houden dat de toezeggingen gestand kunnen worden gedaan. Maar wat als de keuze voor een andere rekenmethode veel gunstiger zou zijn?

Tot slot speelt het probleem dat deelnemers op jonge leeftijd relatief te veel betalen voor hun pensioen, en op latere leeftijd te weinig, de zogeheten doorsneepremie. Nu is dat vaak geen probleem, omdat de jonge deelnemer op latere leeftijd zelf ook te weinig betaalt. Maar als dit systeem stopt, lopen jongeren die ‘gouden jaren’ mis. Ook dat moet worden gecompenseerd, uit de pensioenpot van andere generaties.

1 reacties :

Als het zo moeilijk is om een objectief beeld te krijgen van de pensioensituatie over zeg 70 jaar (dat is het nu). is het beter om die periode op te delen in periodes van zeg 10 jaar. Per 10 jaar wordt dan een risicoanalyse/berekening gemaakt (vooruit) en een evaluatie van de afgelopen 10 jaar. Zo ontstaat een concreter beeld van de situatie waar de pensioenen zich in bevinden en de situatie die verwacht kan worden. Op basis daarvan kunnen beslissingen worden genomen. Het lijkt mij onmogelijk om nu tot beslissingen te komen waarbij alle risico's bv over 70 jaar in beeld gebracht kunnen worden en meegewogen kunnen worden. Bij invoering van de RTS in 2005 was er een crisis (dot.com 2000-2002) met schade doorstaan. Daarna kwam de bankencrisis in 2008. Eind 2008 had een Nederlands pensioenfonds na 2 crises een gemiddeld rendement gemaakt van 2% jaar op jaar (2000 t/m 2008) Maar in 2015 toen de NL economie ging herstellen besloot de ECB tot steunmaatregelen met opkoop van obligaties en zeer lage rente als basis. (ca 0 % zodat de leenkosten zeer laag waren. Er zijn nu landen die lenen en geld toe krijgen!!!!). Wie had dat in 2005 kunnen beenken???. Het blijkt dat de extra steunmaatregelen door de lage rente desastreus zijn voor de NL pensioenen. De rente is door de ECB 2 a 3% verlaagd en in de methodiek van de rekenrente NL komt het uit rond 0 - 0,5%

Het vermogen groeit echter gemiddeld 7% langjarig gemiddeld. Zo ontstaat er een fonds dat een enorm vermogen heeft, geen stroppenpot kent en niet aan indexatie doet want de rekenrente/dekkingsgraad is te laag. Mijn voorstel is dus de lange periode te knippen in delen van 10 jaar, te evalueren/terugkijken en analyseren (vooruitkijken/risico's) en daarnaar te handelen.

Een reactie posten